タイを訪れた際にクレジットカードやキャッシュカードを使ってATMから現金(バーツ)を引き出す方も多いと思います。

バンコクなどは街中の至るところにATMが設置されていて、さらに日本語を選択できるタイプも多いため便利で簡単な方法なのですが、幾つか注意点もあります。

まずは、タイでは海外で発行されたカードを使うと手数料が高いということ。

大手のカシコン銀行(Kasikorn Bank)を例にとると、これまで引き出し手数料は200バーツだったのですが、3月に使ってみたところさらに高くなって220バーツ(約700円)に値上がりしていました。この手数料は引き出し金額にかかわらず一律ですので、ATMを使う際にはなるべく一度にまとめて現金を引き出す方が得ということになります。

また、タイのATMは日本のATMとは違って、まず最初にお金が出てきてカード類は後から戻ってくる仕様です。日本での癖でお金を受け取ったら無意識にそのままATMから離れてしまい、慌てて戻った時には既にカードはATMに飲み込まれた後だったということが自分もこれまでに2度ありました。こうなると、銀行に連絡してカードを返してもらうには時間も手間もかかります。

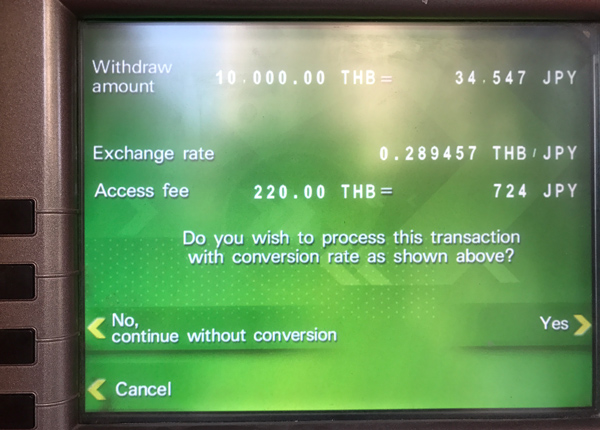

さらに、これら以上に気を付けなければならないのは現金引き出し時の決済通貨を必ずバーツのままにしておくという点です。

これはどういうことかというと、今回ATMを操作していると取引の最後に以下のような画面が表示されました。

Do you wish to process this transaction with conversion rate as shown above?

要は、「この取引を日本円に換算したレートで処理しますか?」と尋ねています。

肝心のレートはというと、0.289457THB/JPY。このレートは非常に悪く、何気なくYesを押してしまうと請求の際にこの金額が適用されてしまいます。ここではNoの方のボタンを押し、日本円を決済通貨にしないことが重要です。

では、実際にどの程度違うのか、あとからカードの請求額を確認してみると以下のような結果に。

決済通貨をバーツにした際の換算レートは3,182JPY/THB。ATMで表示されているレートと同様にTHB/JPYの形に直すと0.314268THB/JPY。今回の例では両者に8%以上もの差があることがわかりました。

この時は1万バーツを引き出したのですが、金額は31,820円。これに手数料220バーツに相当する695円がプラスされ、請求総額は32,515円。

もし、タイのATMで引き出し時に日本円を選んでいたらどうなったかというと、34,547円に手数料分の724円がプラスされ、合計で35,271円。ということで実際よりも2,756円も余分に請求されていたことになります。

これは何もATMでの現金引き出しに限った話ではなく、最近は海外でクレジットカードを使って買い物をすると、請求を現地通貨にするかあるいは日本円に換算したものにするか、ということをよく尋ねられるようになりました。

これらはダイナミック・カレンシー・コンバージョン(DCC)と呼ばれる決済サービスで、一見、親切にも思える対応なのですが、日本円の方を選択してしまうと不利な為替レートが適用されてしまい、その後に大幅な為替レートの変動が無ければ現地通貨を選んだ場合に比べて結果的に支払金額が増えてしまうケースがほとんどです。

以上、タイでATMを使ったりショッピングをする際は、「バーツ建てのままで決済をする」ということを覚えておくと安心だと思います。